一、“三反”意见

《国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机

制的意见》于2017年9月13日发布(反洗钱、反恐怖融资、反逃税,以下

简称“三反”)。

到2020年,初步形成适应社会主义市场经济要求、适合中国国情、

符合国际标准的“三反”法律法规体系,建立职责清晰、权责对等、配合有

力的“三反”监管协调合作机制,有效防控洗钱、恐怖融资和逃税风险。

二、杜绝假名、冒名开户

金融机构和非银行支付机构(以下简称支付机构)要识别、核对客

户及其代理人的真实身份,杜绝不法分子使用假名或冒用他人身份开

立账户,他们会有选择地采取如下措施:

☆联网核查身份证件;

☆人员问询;

☆客户回访

☆实地查访;

☆公用事业账单(如电费、水费等缴费凭证)验证;

☆网络信息查验等。

三、金融机构和支付机构必要时也会对开户说“不”

对于以下情况,金融机构和支付机构根据客户及其申请业务的风

险状况,可采取延长开户审查期限、加大客户尽职调查力度等措施,必

要时应当拒绝开户:

☆不配合客户身份识别;

☆有组织同时或分批开户;

☆开户理由不合理;

☆开立业务与客户身份不相符;

☆有明显理由怀疑客户开立账户存在开卡倒卖或从事违法犯罪

活动等情形。

四、持续监控措施

对于有理由怀疑被洗钱、恐怖融资及其他违法犯罪活动利用的客

户、账户、交易等,金融机构和支付机构会采取持续监控措施,限制客

户或者账户交易方式、规模、频率等,甚至拒绝提供金融服务乃至终止

业务关系。

五、加强对非自然客户身份识别

☆反洗钱义务机构应当加强对非自然人客户的身份识别,在建立

或者维持业务关系时,采取合理措施了解非自然人客户的业务性质与

股权或者控制权结构,了解相关的受益所有人信息;

☆反洗钱义务机构应当根据实际情况以及从可靠途径、以可靠方

式获取的相关信息或者数据,识别非自然人客户的受益所有人,并在

业务关系存续期间,持续关注受益所有人信息变更情况;

☆反洗钱义务机构应当核实受益所有人信息,并可以通过询问非

自然人客户,要求非自然人客户提供证明材料、査询公开信息、委托有

关机构调查等方式进行;

☆反洗钱义务机构应当登记客户受益所有人的姓名、地址、身份

证件或者身份证明文件的种类、号码和有效期限。

六、其他受益所有人的判定标准

☆合伙企业的受益所有人指拥有超过25%合伙权益的自然人;

☆信托的受益所有人指信托的委托人、受托人、受益人以及其他

对信托实施最终有效控制的自然人;

☆基金的受益所有人指拥有超过25%权益份额或者其他对基金

进行控制的自然人;

☆在充分评估下述非自然人客户风险状况的基础上,可以将其法

定代表人或者实际控制人视同为受益所有人:

——个体工商户、个人独资企业、不具备法人资格的专业服务

机构;

——经营农林渔牧产业的非公司制农民专业合作

组织;

——对于受政府控制的企事业单位,参照上述标

准执行。

一、用可疑开户许可证开立对公账户被拒

1.某男子携带开户许可证在某银行支行办理对公账户开户业务。

2.柜员查验开户许可证,发现此证颜色较浅、纸质较滑、底纹图案发虚,立刻进入中国人民银行账户管理系统进行核实比对,进一步发现证件上的法定代表人姓名与系统中的信息不一致。

3.柜员随即询问客户开户许可证的来源,以及是否知晓证件信息与系统中该公司信息不一致。客户表示是新来的财务人员,对此不是很清楚。

4.柜员立即将情况报告银行主管,银行主管通过鉴别仪鉴别后确认证件系伪造,拒绝客户的开户申请。

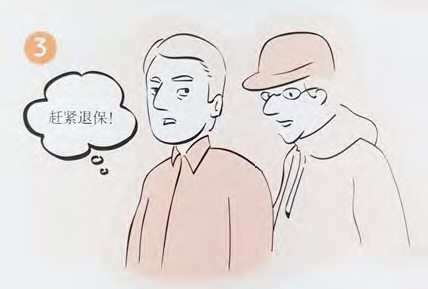

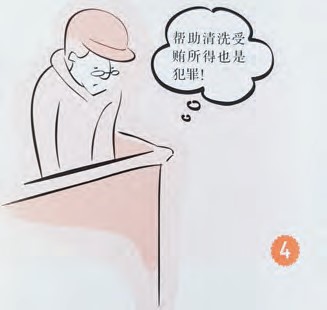

二、寿险两全保险退保的秘密

1.张某到某保险公司以趸交方式购买200万元寿险两全保险,保险期限5年。张某自称为公司职员。

2.几个月后张某以资金周转为由提出退保申请。保险公司业务人员向其说明提前退保将带来巨大损失,张某仍坚持退保。

3.调查发现,张某姐夫系某市规划委员会副主任,正因受贿案件接受调查。张某购买寿险两全保险产品的200万元正是其姐夫受贿所得。

4.张某姐夫被检察机关以受贿罪起诉,张某则以洗钱罪被起诉,面临法律制裁。